Si estás planteándote colgar el mono de trabajo y jubilarte en 2024, debes tener en cuenta que a partir de enero del próximo año cambia la edad ordinaria de jubilación.

Esto será así hasta el año 2027, cuando, salvo nuevo cambio en el sistema, se quede fijada la edad de jubilación en 67 años, como indica Ley 27/2011.

A qué edad me podré jubilar en 2024

Quienes estén llegando al final de su carrera pueden acceder a la jubilación para cobrar una pensión contributiva cuando alcancen la edad de 66 años y 6 meses, cuando se tengan al menos 15 años cotizados.

No obstante, un trabajador puede jubilarse a los 65 años si al cumplir esa edad tiene cotizados al menos 38 años y 3 meses.

Eso son los requisitos para acceder el próximo año a la jubilación y poder cobrar una pensión contributiva. En el caso de no tener los 15 años cotizados, se puede solicitar una pensión no contributiva que gestiona el Imserso, aunque no siempre se puede cobrar, ya que esta prestación está ligada a un límite de ingresos que se fijan cada año en los Presupuestos Generales del Estado.

Cómo calcular la pensión a cobrar y cuáles son los requisitos para cobrar el 100%

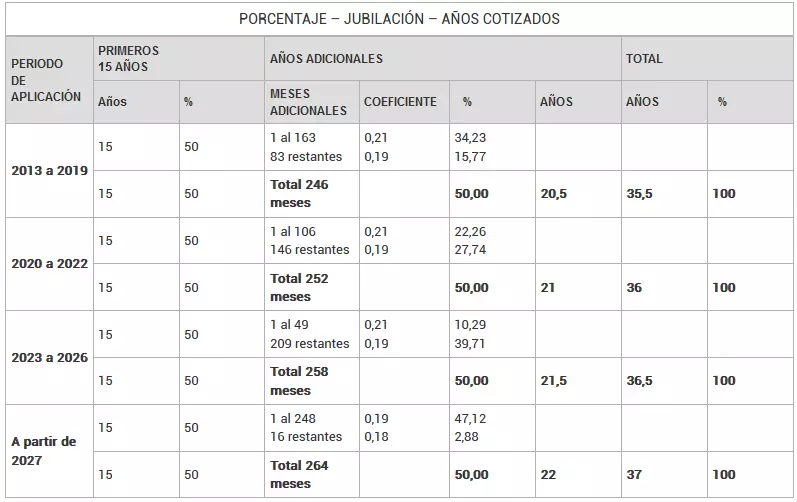

Para poder cobrar una pensión contributiva de jubilación son necesarios tener cotizados al menos 15 años a la Seguridad Social. Estos años dan derecho a cobrar el 50% de la base reguladora. Por cada mes adicional cotizado aumenta el porcentaje, hasta que con 36 años y medio se puede cobrar el 100% de la base reguladora, lo que se conoce como el 100% de la pensión.

¿Cómo se calcula la cuantía de la pensión?

La base reguladora de la pensión se calcula tomando como referencia las 300 últimas bases de cotización, es decir, la cuantía por la que se ha cotizado en los últimos 25 años. El resultado se divide entre 350 y se obtiene la base reguladora.

A esta base, se le aplica los porcentajes a los que se tiene derecho, un porcentaje que aumenta por cada mes adicional a partir de los 180 (15 años) hasta que con 36 años y medio cotizados se cobra el 100% de la pensión.

Si no sabes cuánto estás cotizando (la base de cotización), en este artículo te lo indicamos.

En este cálculo hay que tener dos aspectos a tener en cuenta:

- La posibilidad de beneficiarse de la integración de las lagunas de cotización, que permite a los trabajadores rellenar los periodos sin cotizar con bases ficticias. Los trabajadores autónomos están excluidos de esta posibilidad.

- La aplicación de coeficientes a las bases de cotización de los trabajadores. La Seguridad aplica unos coeficientes para «revalorizar» las bases de cotización más antiguas, pero van cambiando, puesto que una base de 1.000 € en el año 2000 no tiene el mismo valor que ahora en 2023. Eso sí, las bases de cotización de los dos últimos años no sufrirán cambios.

Cambios en el cómputo de años cotizados

Por último, es importante señalar un cambio que ha entrado en vigor y que afecta al porcentaje de la base reguladora y que beneficia a trabajadores a tiempo parcial, la equiparación en lo que respecta al cómputo de días cotizados del trabajo a tiempo parcial con el trabajo a tiempo completo.

Una medida que tiene carácter retroactivo y que beneficiará a trabajadores a tiempo parcial, pues les facilita tanto el acceso como a una pensión mayor que con la anterior legislación.

Un ejemplo simple sería un trabajador que con 30 años trabajados a media jornada, solo le contaría como 15 cotizados, lo que le daría derecho a una pensión equivalente al 50% de su base reguladora. Mientras que ahora tendrá un porcentaje superior al 80%, lo que se traduce en una pensión más alta.