La jubilación activa es una modalidad de retiro, la cual permite al trabajador continuar su vida laboral, recibiendo el 100% de su salario y además una pensión de jubilación. Es decir, permite compatibilizar el trabajo ya sea por cuenta ajena o propia y la percepción de una pensión de jubilación contributiva. Eso sí, solo cobrará una parte de ella.

Esta modalidad de retiro en activo está regulada en el artículo 214 de la Ley General de la Seguridad Social (LGSS) y está pensada para aquellos trabajadores que han cotizado lo suficiente para poder cobrar el 100% de su pensión.

Requisitos para acceder a la jubilación activa en España

Los trabajadores que quieran seguir trabajando a la vez que reciben su pensión deberán cumplir los siguientes requisitos:

- En primer lugar, para acceder a la jubilación activa, debe haber pasado al menos un año a partir de cumplir la edad ordinaria de jubilación.

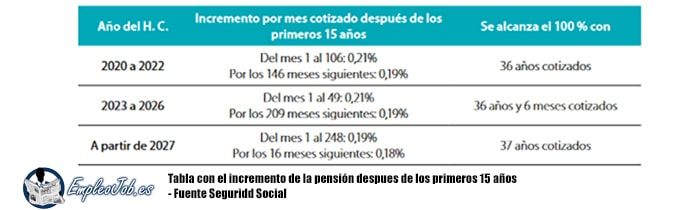

- Además, como hemos mencionado al principio, también se exige haber cotizado el suficiente periodo para poder cobrar el 100% de la pensión. En 2024 un trabajador se puede jubilar con 65 años si tiene al menos 38 años o más, si la cotización es inferior, entonces la edad es de 66 años y seis meses. En este último caso, para poder cobrar el 100% de su pensión, debe tener al menos 36 años y 6 meses cotizados. Si no se cumple este requisito, deberá esperar hasta cumplir este período de cotización para poder acceder a esta modalidad de jubilación.

- El trabajo compatible con la jubilación podrá realizarse por cuenta ajena, a tiempo completo o a tiempo parcial. También pueden acceder esta jubilación los trabajadores autónomos.

Quedan excluidos los trabajadores del sector público y aquellos trabajadores que hayan solicitado la jubilación demorada para la prolongación de la vida activa laboral más allá de la edad ordinaria de jubilación, tal y como establece el artículo 20 de la LGSS.

¿Cómo se cotiza en una jubilación activa?

El trabajador que acceda a la jubilación activa tendrá la consideración de pensionista a todos los efectos, aunque no tendrá derecho a los complementos a mínimos durante el tiempo en el que compatibilice su pensión con el trabajo.

Igualmente, al estar aún en activo, cotizará a la Seguridad Social, aunque tanto el trabajador como la empresa cotizaran únicamente por Incapacidad Temporal (IT) y por Contingencias profesionales. De modo que el trabajador no cotizará para la jubilación y por lo que esta modalidad no sirve para mejorar su pensión.

Además, desde la web de la Seguridad Social, explican que quedarán sujetos a una cotización especial de solidaridad del 9% sobre la base de cotización por contingencias comunes, no computable para las prestaciones, que en los regímenes de trabajadores por cuenta ajena se distribuirá entre empresario (7%) y trabajador (2%).

¿Cuánto se cobra en la jubilación activa?

La cuantía de la pensión contributiva que se cobrará durante el periodo en el que se compatibiliza con un trabajo será del 50% de la base reguladora calculada a partir de sus bases de cotización.

No obstante, los autónomos que tengan al menos un trabajador contratado, podrán cobrar el 100% de su base reguladora, tal y como se indica en la disposición final sexta bis de la Ley General de la Seguridad Social.

Cómo calcular la pensión que voy a recibir por jubilación activa

Para calcular la pensión que se va a recibir durante la jubilación activa, en 2024, hay que coger las bases de cotización de los últimos 25 años. Para conocer todas tus bases de este periodo, debes descargarte el informe de bases de cotización.

Así coges las últimas 300 bases de cotización (25 años) y las divides entre 350. La razón de que se divida por 350, es porque estamos calculando la pensión en 14 pagas. El resultado que te dé sería el 100% de tu pensión, pero en la jubilación activa solo cobras el 50%, salvo en el caso del autónomo que tenga contratado a un trabajador.

En esta tabla te ponemos algunos ejemplos

| BASE REGULADORA | PENSIÓN JUBILACIÓN ACTIVA (50%) |

| 1.260 € | 630 € |

| 1269,30 € | 634,65 € |

| 1469,30 € | 734,65 € |

| 1.759,50 € | 879.65 € |

Recuerda que si eres autónomo y tienes contratado a un trabajador, podrás cobrar el 100% de la base reguladora, es decir, la totalidad de tu pensión contributiva.

Por último, otra opción para saber qué pensión cobrarías es utilizar el simulador de cálculo de la pensión que tienes disponible en la sede electrónica de la Seguridad Social.

Jubilación activa y declaración de la Renta

Además de calcular la cuantía de la pensión a cobrar que se unirá al salario, hay que tener en cuenta que, a los ojos de Hacienda, la Seguridad Social, es un pagador más y que, por tanto, tendrá una implicación fiscal.

Lo primero que hay que tener en cuenta, es que se tendrán dos pagadores durante el periodo en que se esté en jubilación activa. Si con los ingresos por el trabajo, no estabas obligado a presentar la declaración de la Renta, ahora posiblemente sí. Esto se debe a los límites de ingresos, que son los siguientes:

- Un solo pagador, a partir de 22.000 euros de rendimientos de trabajo, hay que presentar si o si de la declaración del IRPF:

- Mientras que con dos pagadores habrá que tener en cuenta lo siguiente: si del segundo pagador se reciben más de 1.500 euros, entonces el límite baja hasta los 15.000 euros (límite que entra en este ejercicio 2023). Pero si el segundo pagador no supera esa cantidad, entonces el límite será al igual que tener un solo pagador. Es decir, 22.0000 euros.

Esto, no significa que la declaración de la Renta te vaya a salir a pagar, todo dependerá del IRPF que te hayas retenido en tus ingresos. Si ha sido inferior a lo que te corresponde por ingresos, tendrás que abonar, y si ha sido superior, será la Agencia Tributaria quien te pague.