Hacer cuentas para saber cuando podrá jubilarse uno es algo muy común a medida que se van cumpliendo años. Conocer a qué edad podrá uno poner fin a su carrera laboral y disfrutar de la jubilación es igual de importante que saber qué pensión va a cobrar, que a fin de cuentas será el dinero con el que se va a vivir el resto de la vida.

En España, tras la aprobación del Real Decreto-ley 5/2013, la edad para jubilarse aumenta cada año dos meses hasta que en 2027 la edad de jubilación ordinaria alcance los 67 años. La edad a la que puede retirarse un trabajador que tenga menos de 37 años y 9 meses cotizados y un mínimo de 15 años es de 66 años y cuatro meses en 2023. A partir de 2024 aumentará hasta los 66 años y 6 meses.

Sin embargo, un trabajador puede acceder a la jubilación a los 65 años si tiene 37 años y 9 meses (38 a partir de 2024).

¿Si he cotizado 37 años que pensión de jubilación cobraré?

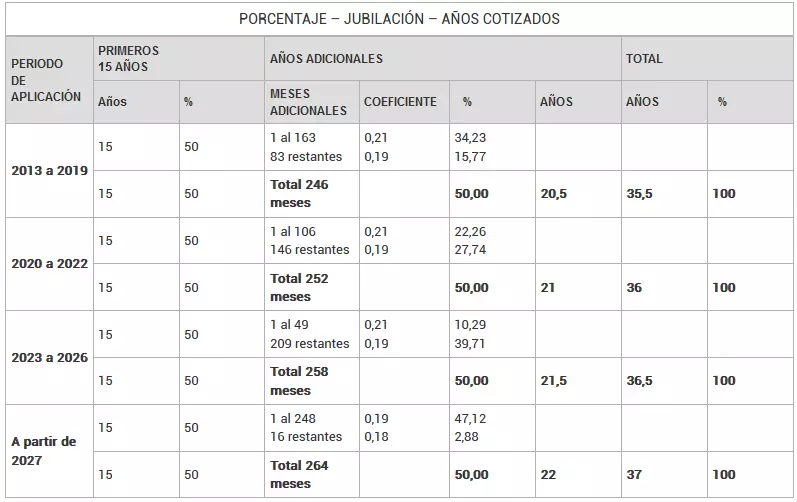

En primer lugar, tal y como indica la web de la Seguridad Social en su tabla de porcentajes, entre los años 2023 a 2026, con 36 años y medios, se tiene derecho al 100% de la base reguladora.

Por lo que con 37 años, un trabajador que se jubile va a cobrar el 100% de su pensión que le corresponda.

Si has pensado en que ese extra de cotización te puede ayudar a mejorar la pensión, es importante señalar que la Seguridad Social únicamente premia la cotización adicional que se realiza después de la edad de jubilación.

Es decir, si a los 65 años tiene 37 años cotizados, no vas a ver aumentada tu pensión. Lo mismo sucede si te jubilas a los 66 años y 4 meses en 2023 o a los 66 años y 6 meses en 2024.

Además, solo se premia por cada año trabajado más allá de la edad ordinaria de jubilación, existiendo 3 incentivos por demorar la jubilación. 4% extra por cada año adicional, una cantidad a tanto alzado por cada año trabajado de más y una opción mixta de las dos primeras.

¿Cómo cálculo la pensión a cobrar según mi sueldo?

Con 37 años cotizados, según la tabla de jubilación, se tiene derecho al 100% de la base reguladora, la cual se calcula de la siguiente forma:

La base reguladora se calcula sumando las 300 últimas bases de cotización (25 últimos años) y se dividen entre 350. El resultado obtenido es la base reguladora a la que habrá que aplicar el porcentaje que corresponde según los años cotizados. Únicamente se podrá cobrar el 100% de la base reguladora si se tienen en 2023, al menos 36 años y 6 meses cotizados. Así será hasta 2027, cuando ya sean necesarios 37 años. En este caso en concreto se cobra el 100%.

A continuación dejamos una tabla con algunas simulaciones con cuantías orientativas sobre la cuantía de la pensión que le queda a un trabajador según su salario. En realidad mostraremos según la base reguladora.

| BASE REGULADORA | PENSIÓN MENSUAL | PENSIÓN ANUAL |

| 800 € | 800 € | 11.200 € |

| 1.000 € | 1.000 € | 14.000 € |

| 1.260 € | 1.260 € | 17.640 € |

| 1.300 € | 1.300 € | 18.200 € |

| 1.400 € | 1.400 € | 19.600 € |

| 1.500 € | 1.500 € | 21.000 € |

Recuerda que la pensión de jubilación contributiva se abona en 14 pagas. También hay que tener los importes máximos y mínimos establecidos, siendo en 2023 los siguientes:

- Pensión máxima: 3.058,81 euros al mes (42.823,34 euros anuales).

- Pensión mínima:

- Jubilación para mayores de 65 años: 783.10 euros al mes si la persona no tiene cónyuge a cargo (10.963,40 euros anuales) y 890,5 euros mensuales si lo tiene (12.467 euros anuales).

- Para los menores de 65 años: 732,6 euros al mes si la persona no tiene cónyuge a cargo (10.256,40 euros anuales) y 905,9 euros si lo tiene (12.682 euros anuales).