La subida del salario mínimo interprofesional ya publicada en el Boletín Oficial del Estado elevará los salarios de los trabajadores, entre otros efectos que también tendrá la subida del SMI.

Pero también iba a tener otro efecto no tan positivo para muchos trabajadores y para evitar eso el Gobierno ha tenido que modificar el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007.

Concretamente, se modifica el límite exento de IRPF y así evitar que este impuesto se coma parte de la subida del SMI.

Estos son los nuevos límites del IRPF en 2024

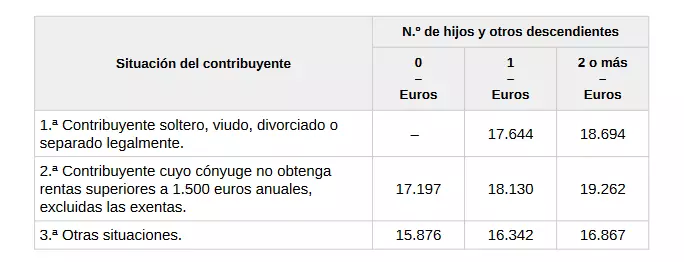

La modificación del Reglamento del Impuesto sobre la Renta de las Personas Físicas por el que se eleva el límite exento de retención sobre los rendimientos del trabajo, según la siguiente tabla:

- Para personas solteras, viudas, divorciadas o separadas legalmente con hijos:

Si eres soltero, viudo, divorciado o separado legalmente y tienes hijos, puedes aplicar una reducción de impuestos según la Ley de Impuesto para familias monoparentales. - Para personas casadas cuyo cónyuge gane menos de 1,500 euros al año:

Si estás casado y tu cónyuge gana menos de 1.500 euros anuales, puedes beneficiarte de ciertas ventajas fiscales. - Otras situaciones incluyen:

a) Personas casadas cuyo cónyuge gane más de 1.500 euros anuales.

b) Personas solteras, viudas, divorciadas o separadas legalmente, sin hijos a cargo o con hijos a cargo sin derecho a la reducción mencionada en el punto 1, cuando haya circunstancias especiales de convivencia.

c) Personas que no se encuentren en las situaciones mencionadas en 1 y 2.

En cuanto a las modificaciones en el artículo 83:

Se establecen reducciones para personas cuyos ingresos laborales netos sean inferiores a 19.747,50 euros al año.

La cantidad de la reducción varía dependiendo del nivel de ingresos, y el empleador debe considerar las deducciones aplicables al calcularla.

- Si el rendimiento neto del trabajo es igual o inferior a 14.852 euros: 7.302 euros anuales.

- Si el rendimiento neto del trabajo es superior a 14.852 euros e igual o inferior a 17.673,52 euros: 7.302 euros menos el resultado de multiplicar por 1,75 la diferencia entre el rendimiento del trabajo y 14.852 euros anuales.

- Si el rendimiento neto del trabajo es superior a 17.673,52 euros e inferior a 19.747,5 euros: 2.364,34 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 17.673,52 euros anuales.

¿Cuál es el mínimo actual exento del IRPF?

Es importante mencionar que estas medidas tendrán efecto de cara a la campaña de la Renta de 2024 que se presentará en 2025. Precisamente para la campaña de este año, cuando se realiza la declaración, del año fiscal de 2023, hay cambios en los límites que obligan al contribuyente a presentar la declaración.

Este año un contribuyente tendrá que presentar la declaración si durante 2023 han tenido rendimientos del trabajo que superen los 21.000 euros por medio de un solo pagador. En el caso de haber tenido más de un pagador, este límite baja hasta los 15.000 euros (antes 14.000 euros), siempre y cuando la suma del segundo pagador y siguientes superen los 1.500 euros, como específica la Ley 31/2022.